Dólar na fatura do cartão de crédito: veja quanto seu banco cobra acima da cotação oficial!

Dólar na fatura do cartão de crédito: veja quanto seu banco cobra acima da cotação oficial!

O dólar cobrado nas compras internacionais feitas com cartão de crédito são iguais em todos bancos e seguem uma cotação oficial, certo? Errado! Cada instituição cobra um valor, incluindo uma sobretaxa (chamado de ágio ou spread) sobre a cotação oficial do dólar definida pelo Banco Central. Para mostrar quem cobra mais ou menos caro dos clientes, comparamos o valor da moeda norte-americana cobrado pelos 20 principais bancos, cooperativas e administradoras de cartões de crédito do Brasil, cujo resultado você confere nesse post exclusivo!

Dólar no cartão de crédito: Ranking com o valor cobrado por bancos e cooperativas

Confira quanto o seu banco está cobrando a mais pelo dólar nas despesas internacionais que você faz com o seu cartão de crédito em nosso ranking exclusivo, que analisou as principais instituições do país:

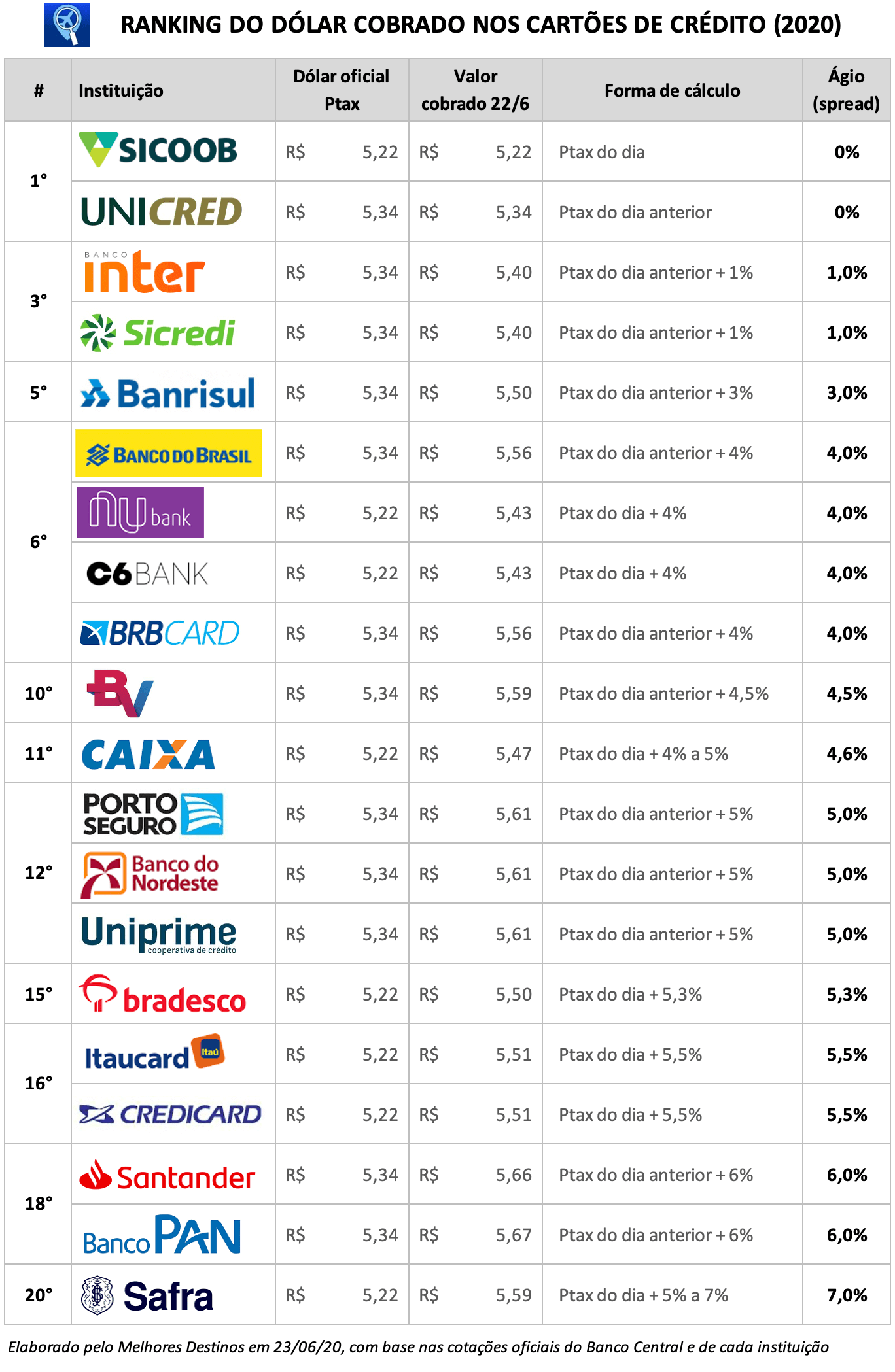

As cooperativas de crédito Sicoob e Unicred lideram o ranking, sendo as únicas a não cobrarem nenhum ágio sobre a cotação oficial do dólar definida como referência pelo Banco Central (Ptax). Em terceiro lugar, o Sicredi e o Banco Inter, também empatados, com 1% de spread. Na sequência, o Banrisul, com 3%.

Entre os grandes bancos comerciais, o Banco do Brasil lidera na quarta colocação (empatado com Nubank, C6 e BRB), com 4% de taxa adicional sobre a cotação do dólar oficial. Na sequência, Caixa (4,6%), Bradesco (5,3%), Itaú e Credicard (5,5%). No Itaú, a exceção são os cartões em parceria com a rede Pão de Açúcar, que não tem spread. Por último, o Santander (6%), com o segundo dólar mais caro entre todas as instituições. Abaixo do banco espanhol, apenas o Pan (6%) e o Safra (7%), os piores no comparativo.

Na décima posição temos o BV (Banco Votorantim), com 4,5%. Em décimo segundo, Porto Seguro, Banco do Nordeste e Uniprime, empatados com 5%.

Leia também: Como comprar dólar barato e economizar em viagens internacionais

Como os bancos calculam o dólar cobrado no cartão de crédito?

Quando você faz uma compra em dólar ou em qualquer moeda estrangeira os bancos, cooperativas e administradoras de cartão de crédito utilizam o valor da transação para calcular o imposto (IOF – Imposto sobre operações Financeiras), cuja alíquota atual é de 6,38% sobre o valor das compras feitas no exterior. Mas, na hora de converter o valor em dólar para real na sua fatura, as empresas vão utilizar como base o valor da Ptax, que é uma taxa de câmbio oficial calculada Banco Central do Brasil. A Ptax consiste na média das taxas de compra e venda da moeda ao longo do dia. Esse valor é informado pelas instituições que atuam no mercado de câmbio e tem como referência as variações do dólar comercial (apesar de não ter o mesmo valor, segue movimentos parecidos).

A partir da Ptax do dia, ou do dia anterior, dependendo de cada empresa, as instituições financeiras adicionam uma sobretaxa (ágio ou spread) que varia de 0% a 7% para chegar no dólar cobrado na fatura do cliente. Ou seja, uma compra cujo dólar Ptax era R$ 5,00 pode ser cobrada do cliente entre R$ 5,00 e R$ 5,35, dependendo de cada banco ou cooperativa… Numa fatura de US$ 2.000, a diferença chegaria a R$ 700 de um banco para o outro, só na cotação do dólar. Por isso, se você tem uma frequência mínima de despesas em dólar no cartão de crédito, essa cotação pode fazer uma enorme diferença no final do mês.

Para identificar a metodologia de cobrança de cada banco, analisamos as cotações de cada instituição nos últimos 45 dias e comparamos com o valor da Ptax definida pelo Banco Central nas mesmas datas. Na grande maioria dos casos, o percentual do ágio ou spread é fixo, exceto no caso da Caixa e do Safra, onde há uma pequena variação, informada no campo “forma de cálculo” do ranking.

Caso existam compras em outras moedas estrangeiras, como em Euro, Libra ou Pesos, por exemplo, o valor será convertido primeiro para dólares norte-americanos (geralmente seguindo a cotação definida pela bandeira do cartão de crédito entre a moeda adquirida e o dólar comercial, mas isso depende de cada banco), para depois ser cobrado o imposto e aplicada a sobretaxa. É possível haver cobrança dupla de ágio nesses casos.

Infelizmente, essa cobrança não é regulamentada no Brasil, dando liberdade para as administradoras definirem suas metodologias de cobrança. O Banco Central exige apenas que o valor seja informado ao cliente, junto com o método de cálculo. Mas, no geral, as instituições financeiras não são transparentes em relação ao cálculo do dólar cobrado dos consumidores.

Por fim, vale destacar que desde março de 2020 as instituições não podem mais cobrar uma cotação baseada no dia do fechamento ou do pagamento da fatura, como era antes. Elas são obrigadas a definir e informar ao cliente o valor do dólar para compras naquela data. A maioria dos bancos está cumprindo a nova regra disponibilizando as cotações pela internet. Mas, em alguns casos, só é possível obter a cotação pelo telefone, através da central de atendimento.

Vale a pena usar o cartão de crédito em viagens e compras internacionais?

Apesar de ser uma das opções mais cômodas para os turistas, não é a mais barata. Primeiro, porque a alíquota de imposto (IOF) é 6,38%, contra apenas 1,1% para a compra de papel moeda. Segundo, porque os bancos podem cobrar até 7% de ágio sobre a cotação oficial do dólar, como vimos nesse post. Por mais que a Ptax seja muito mais em conta do que o dólar turismo, utilizado como referência pelas casas de câmbio, essa diferença pode ser anulada pela taxa adicional cobrada pelos bancos. Por fim, há bancos digitais que oferecem conta corrente internacional em dólar, com uma cotação próxima a do dólar comercial, o que acaba sendo mais competitivo que os cartões de crédito.

Agora, se você tem um bom cartão de crédito, que acumula muitas milhas, oferece benefícios de viagem e não tem ágio na cotação do dólar (ou cobra uma taxa pequena), no fim das contas o valor pode ficar tão competitivo quanto comprar moeda em espécie numa casa de câmbio. Mas é bom fazer a conta antes de decidir!

Se o seu banco cobra um dólar acima da média e não te deixa satisfeito com os produtos e serviços oferecidos, existem bons cartões no mercado que não exigem vínculo de correntista e permitem ainda isentar a anuidade conforme os gastos. Confira nosso ranking exclusivo com os melhores de cartões de crédito para viajar, acumular milhas e acessar salas VIP.

Onde encontro a cotação do dólar do meu cartão de crédito

A maioria das administradoras de cartão de crédito informa as cotações pela internet ou pelo aplicativo. Veja onde encontrar essa informação:

| Instituição | Onde consultar |

| Banco do Brasil | Link |

| Banco Inter | Link |

| Banrisul | Link |

| Bradesco | Link |

| BRB | Link |

| BV | Link |

| C6 | Link |

| Caixa | Link |

| Credicard | Link |

| Itaú | Link |

| Nubank | Link |

| Pan | App |

| Porto Seguro | Link |

| Safra | Link |

| Santander | Link |

| Sicoob | Link |

| Sicredi | Link |

| Unicred | App |

| Uniprime | Link |

*O Banco Inter informa a metodologia de cálculo do dólar (Ptax + spread), mas não encontramos link com o valor da cotação. De acordo com a assessoria, é necessário entrar em contato com a central de atendimento. O Banco do Nordeste não informa nem a metodologia, nem a cotação do dólar pela internet. Somente na fatura, ou pela central de atendimento.

E você, ficou surpreso com o resultado da pesquisa? Está satisfeito com o dólar cobrado no seu cartão de crédito? Comente e participe!

Agradecimento especial ao meu colega Daniel Gadelha, pela ajuda com a localização das cotações dos cartões!

Veja também: