Serasa Score: 10 estratégias comprovadas para aumentar sua pontuação

Serasa Score: 10 estratégias comprovadas para aumentar sua pontuação

O Serasa Score é o score de crédito mais conhecido do Brasil e a principal ferramenta utilizada pelos bancos e instituições financeiras para avaliar o risco em conceder crédito a um cliente. Ele é consultado quando solicitamos um financiamento bancário, um empréstimo pessoal e até um novo cartão de crédito. Apesar de haver scores de outras empresas, como SPC Brasil, Boa Vista SCPC e Quod, o Serasa Score é o mais consultado pelas empresas, e merece atenção dos clientes que se preocupam em manter um histórico.

O que é o Serasa Score?

O Serasa Score é a pontuação que você conquista ao longo da sua vida como consumidor junto à Serasa. Essa nota pode lhe ajudar na hora de conseguir um empréstimo ou financiamento. Os pontos são gerados de acordo com as informações que os bancos e instituições financeiras enviam para a Serasa como comportamento de consumo, regularidade dos seus pagamentos, dívidas em aberto e outros fatores.

O score varia entre 0 e 1.000 e, quanto maior for, melhor você será visto pelo mercado como um bom pagador e mais propenso a honrar os seus compromissos financeiros nos próximos 12 meses.

Como consultar o meu Serasa Score?

Consultar o seu Serasa Score é muito fácil, rápido e o melhor, grátis! Basta seguir o passo a passo:

- Acesse o site do Serasa Score;

- Clique no botão rosa “Consultar meu score grátis”;

- Insira o seu e-mail e senha cadastrados no site Serasa Consumidor. Se ainda não tiver cadastro, clique em “Cadastre-se” e faça seu cadastro. Não se preocupe, você está em um ambiente seguro;

- Depois de logado, você já poderá consultar a sua pontuação!

Abaixo mostramos como melhorar sua pontuação no Serasa Score e aumentar as chances de conseguir crédito, com 10 dicas para você colocar em prática, confira!

10 dicas mais importantes para aumentar o Serasa Score

1. Regularize dívidas antigas

Assim que consultar seu Serasa Score, verifique se existem dívidas ou protestos no seu CPF. Muitas pessoas têm dívidas sem saber. Pode ser uma conta de luz ou a fatura de um cartão de crédito que foi extraviada e passou despercebida, sem ser paga, ou até um engano por parte de alguma empresa. Caso tenha alguma pendência, entre em contato com o credor. Quanto antes você quitá-las, mais rápido o seu nome ficará limpo e, consequentemente, isso refletirá positivamente no seu Serasa Score. No caso de dívidas muito antigas, as empresas costumam oferecer bons descontos para quem quitar pagando à vista.

2. Atualize seus dados cadastrais

É muito importante manter seus dados cadastrais atualizados junto à Serasa, como endereço, telefone e e-mail para contato. Manter essas informações atualizadas ajuda a evitar fraudes e mostra que você está acessível caso seja necessário checar alguma informação com você. Caso mude seu nome devido a um casamento ou a uma separação, ou mude de endereço, atualize suas informações o quanto antes.

Dados desatualizados ou incompletos podem prejudicar o seu Serasa Score. Quanto mais exatas forem as suas informações pessoais, mais confiável será o seu cadastro e, consequentemente, a sua pontuação. Para atualizar seus dados na Serasa é necessário preencher um formulário disponível no site, anexar os documentos solicitados e reconhecer firma em cartório. Depois, faça a entrega da documentação na agência da Serasa mais próxima ou envie pelo correio.

3. Mantenha seu Cadastro Positivo ativo no Serasa Score

A Serasa oferece um serviço chamado “cadastro positivo”. Essa ferramenta permite que as empresas coletem dados positivos do consumidor, tais como a regularidade no pagamento de contas dentro do vencimento. Antes do cadastro positivo, os órgãos só coletavam as informações negativas sobre o cliente, como dívidas, pagamentos em atraso e protestos.

Até o primeiro semestre de 2019, esse serviço só era ativado mediante solicitação do consumidor. Mas depois que a Lei 12.414/11 foi alterada em 9 de julho de 2019, o serviço é ativado automaticamente para todos os usuários. Quem não deseja que suas informações sejam compartilhadas com as empresas pode desativar o serviço. Mas a dica é mantê-lo sempre ativo!

4. Não comprometa mais de 30% do seu limite de crédito total

Um dos fatores que são considerados no cálculo do Serasa Score é a porcentagem utilizada do seu limite de crédito atual. Por exemplo, se você tem R$ 9 mil de limite em seus cartões de crédito, o indicado é que você não gaste mais de R$ 3 mil em todos eles por mês. Se você estiver utilizando todo o seu limite todos os meses, isso pode ser interpretado como um mau sinal de alto endividamento e pode prejudicar o seu score. Tenha cuidado ao assumir várias compras parceladas e comprometer o limite do seu cartão por muito tempo.

Uma dica é, volta e meia, entrar em contato com o seu cartão e verificar a possibilidade de um aumento de limite. Faça isso mesmo que o seu limite atual seja suficiente para o seu consumo. Veja dicas para aumentar o limite do cartão de crédito. Também é possível o banco lhe oferecer um limite de crédito maior sem que você peça, nunca rejeite essa oferta! Quanto maior for o seu limite de crédito, menor será a sua porcentagem de uso e isso contará positivamente no seu score.

5. Mantenha relações duradouras com as empresas

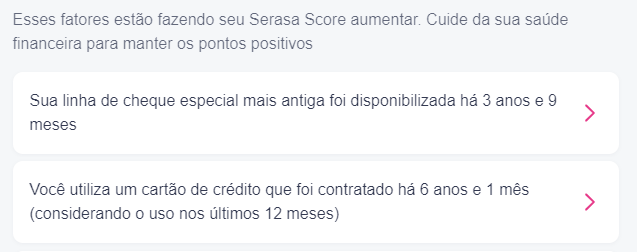

Quanto mais tempo você permanecer cliente dos seus cartões de crédito, por exemplo, mas antigo será o seu histórico de crédito. Isso não quer dizer que você deve continuar pagando anuidade de cartões que não utilize mais e que não lhe ofereçam nenhum benefício. Mas se você tem um cartão sem anuidade aberto há muito tempo, mantê-lo pode ajudar no seu Serasa Score mesmo que sem uso. Como exemplo, dois fatores que ajudam o meu score são um cartão de crédito que tenho há mais de 6 anos e um limite de cheque especial disponível há mais de 3 anos.

6. Pague suas contas em dia

Parece bem óbvio, mas é muito importante fazer seus pagamentos religiosamente até a data do vencimento. E o pagamento precisa ser feito sempre em valor integral. Pagar o mínimo do cartão de crédito, nem pensar! Um atraso de um ou dois dias no pagamento pode não negativar seu nome, mas poderá impactar o seu Serasa Score, além de gerar a cobrança de multa e juros.

Se necessário, troque a dia de vencimento das contas para a data do mês em que você recebe seu salário. Caso não possa fazer seus pagamentos dentro do prazo por algum motivo pontual, considere pagar contas utilizando o cartão de crédito. Essa pode uma opção mais barata do que pagar encargos e ainda ficar inadimplente.

Além disso, é muito valioso ter pelo menos uma conta de consumo em seu nome, como luz, água, telefone fixo ou gás. Esse tipo de cobrança é atrelado a um endereço, o que aumenta ainda mais a confiabilidade das empresas em conseguir entrar em contato com você em caso de atraso nos seus pagamentos. Consequentemente, reflete no seu Serasa Score.

Outra dica é ativar o serviço de débito automático. A ferramenta faz a cobrança dos seus pagamentos diretamente do saldo da sua conta corrente sem que você tenha que se preocupar. Apenas ativar o serviço por si só não irá ajudar o seu Serasa Score, mas a ferramenta evita que você esqueça de fazer algum pagamento.

7. Tenha movimentação bancária

As contas corrente e poupança são os produtos bancários mais comuns. Ter e utilizar esses serviços vai ajudar a contribuir positivamente para o seu Serasa Score, além de facilitar o dia a dia, evitando filas em agências bancárias ou lotéricas. Eu faço todos os meus pagamentos de forma online e a última coisa que quero é precisar entrar em uma agência bancária.

Se estiver preocupado com as tarifas cobradas pelos bancos, experimente uma das muitas contas digitais disponíveis no mercado. A maioria delas não cobra nada pelos serviços mais simples. Banco Inter, C6 Bank, Banco Pan e Neon são apenas alguns exemplos. Ou se preferir, vá a uma agência de um banco “tradicional” e solicite a abertura de uma conta corrente com a chamada “cesta de serviços essenciais”. Todos os bancos são obrigados pelo Banco Central a oferecer esse tipo de conta que não incide nenhuma cobrança pelos serviços mais básicos.

8. Nunca empreste seu nome

Todos os serviços que forem contratados em seu nome como água, luz ou telefone e todo crédito que você contratar como empréstimos e financiamentos, refletirão única e exclusivamente no seu Serasa Score mesmo que você não seja o usuário do serviço.

Caso algum parente ou amigo peça para você solicitar algum desses serviços, na hipótese de inadimplência ou pagamentos com atraso, o único prejudicado será você. Mesmo dentro de um ambiente familiar, isso é algo que pode gerar problemas, então tome cuidado e evite ao máximo.

9. Cuidado com os mitos

É comum encontrar na internet dicas para aumentar o Serasa Score que, na verdade, são mitos. Alguns deles são: incluir o CPF no cupom fiscal ao adquirir produtos e serviços, antecipar o pagamento da fatura do cartão de crédito ou ter um aumento salarial. Nenhum desses eventos terá qualquer impacto no seu Serasa Score.

Outro mito muito comum é que a Serasa só utiliza os dados negativos do cliente para calcular o score, o que não é verdade, e o cadastro positivo está aí para provar o contrário! Tem quem acredite também que o seu score e pendências financeiras podem ser consultados por qualquer pessoa, isso é mito! As suas informações são confidenciais e estão disponíveis somente para você e para as empresas credenciadas onde você solicitar crédito.

10. Fuja dos golpes

Além dos mitos, a internet está cheia de pessoas mal intencionadas que prometem aumentar o seu Serasa Score de forma rápida e milagrosa, mediante pagamento. Isso não existe! Não acredite nesse tipo de “oferta”. Nem a Serasa e nem qualquer outra empresa pode fazer tal feito mediante pagamento. A única pessoa capaz de aumentar a sua pontuação é você mesmo, quitando suas dívidas, limpando seu nome e adotando hábitos financeiros responsáveis.

Quanto tempo leva para o Serasa Score aumentar?

Se você tem uma pontuação baixa e adotar todas as dicas que do post, ainda assim o seu score não vai subir do dia para noite. É preciso ter calma e dar tempo ao tempo. Alguns consumidores já percebem uma variação positiva no score depois de 30 dias de ter adotado novos hábitos financeiros, já outros precisam esperar alguns meses. Não há regra. A boa notícia é que você pode consultar o seu Serasa Score quantas vezes quiser pelo site ou aplicativo, sem nenhum custo e sem prejudicar a sua pontuação por conta disso.

Posso pedir um cartão de crédito com Serasa Score baixo?

Se você está com a sua pontuação do Serasa Score baixa, nada lhe impede de preencher uma proposta para um cartão de crédito. No entanto, a probabilidade de você ser aprovado será menor, mas não impossível. O melhor é optar por cartões mais simples, com anuidade grátis e com poucos ou nenhum benefício. Esses produtos costumam ser mais fáceis de conseguir embora ofereçam um limite de crédito inicial menor. Confira a lista com os 12 melhores cartões de crédito sem anuidade. Depois de ser aprovado, a sua relação com o cartão só ajudará a melhorar a sua pontuação.

Meu score subiu, como evitar que ele caia novamente?

Quem não fica mais confiante com o Serasa Score lá do alto? É normal desejar produtos financeiros mais sofisticados como um cartão de crédito melhor que ofereça pontos ou milhas. No entanto, é preciso ter cuidado. Sempre que uma empresa consultar o seu score, a Serasa irá entender como uma solicitação de crédito e isso poderá impactar negativamente no seu score. Caso você tenha muitas consultas em um curto espaço de tempo, seu score poderá ser prejudicado. Depois de solicitar um novo cartão, o ideal é aguardar pelo menos 30 dias antes de solicitar outro.

E você, tem alguma outra dica para aumentar o seu Serasa Score? Deixe nos comentários!

Veja também: