Como meu score de crédito subiu 500 pontos em menos de um ano

Como meu score de crédito subiu 500 pontos em menos de um ano

O cartão de crédito é um grande aliado de qualquer viajante, seja para acumular milhas e viajar de graça, conseguir upgrades para voar em classe executiva, ter acesso a salas VIP, entre outros benefícios. Mas para ter acesso aos melhores cartões de crédito do mercado é fundamental ter um bom score de crédito. No último ano precisei me empenhar para recuperar minha classificação no Serasa Score e consegui subir de 400 para 900 pontos em um período de 10 meses, nosso expert em cartões aqui no Melhores Destinos, Daniel Gadelha, ficou sabendo e pediu para eu dividir com os leitores as estratégias que usei. Então vamos a elas!

O que é o score de crédito?

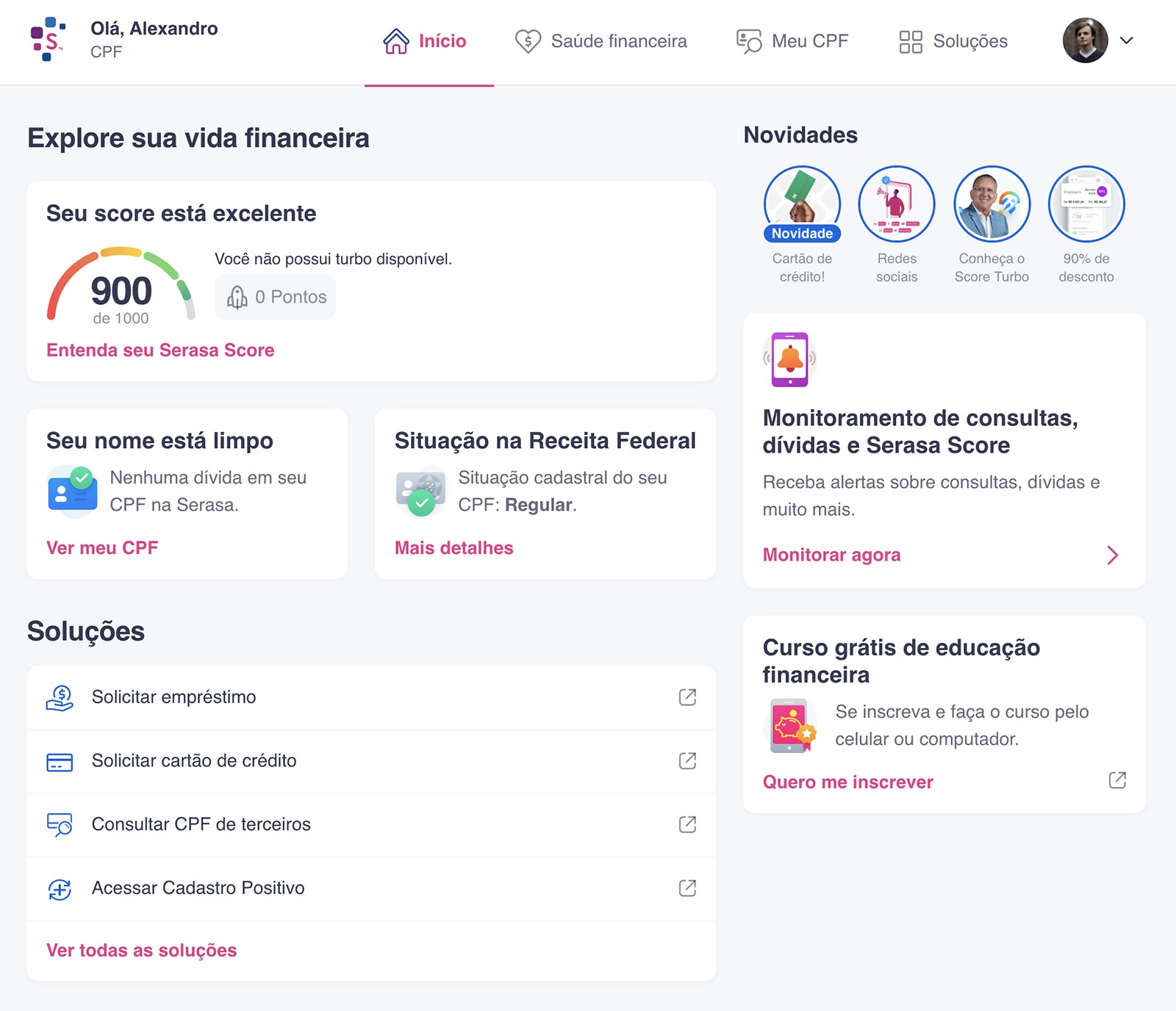

Caso você não esteja familiarizado, o score de crédito é uma pontuação que varia entre 0 e 1.000, que indica a probabilidade de uma pessoa pagar suas contas em dia. Essa métrica é utilizada por órgãos de proteção ao crédito que auxiliam as instituições financeiras a traçarem o perfil de risco de um determinado cliente para oferecerem as oportunidades de crédito mais adequadas. No Brasil, as principais empresas autorizadas pelo Banco Central a fazerem essa análise de dados são Serasa Experian, Boa Vista SCPC, SPC Brasil e Quod.

Por que meu score de crédito era tão baixo?

Meu score no Serasa sempre esteve em torno dos 800 pontos, até que em 2019 passei por sérias dificuldades financeiras devido a doenças na família. Fiquei sem poder pagar as faturas de dois cartões de crédito por três meses e meu nome entrou para a lista de maus pagadores, ou seja, fiquei com o nome sujo na praça. Com isso meus cartões foram cancelados e meu score despencou, chegando a 380. O fato é que imprevistos podem acontecer com qualquer um e ninguém está completamente imune a esse tipo de situação.

Como melhorei meu score?

Não existe milagre nem jeitinho para melhorar o seu Serasa Score de forma rápida. Cuidado com os golpistas da internet que prometem aumentar o score se você pagar. Isso não existe! Nem a Serasa e nem qualquer outra empresa podem alterar sua classificação mediante pagamento. A única pessoa capaz de aumentar a sua pontuação é você mesmo, quitando suas dívidas, limpando seu nome e adotando hábitos financeiros responsáveis. Que foi exatamente o que fiz.

Passado o susto inicial, parei para avaliar a situação e pensar em estratégias para reorganizar minha vida financeira. Minhas reservas estavam zeradas e ainda tinha ficado com uma dívida considerável, que cresceu rapidamente com os juros cobrados pela inadimplência nos cartões. Minha renda não tinha nenhuma perspectiva de aumento, então fiz as contas, vi quanto poderia destinar todos os meses para a amortização da dívida e fui negociar com o banco. Foi assim que, sem saber, segui justamente a primeira das estratégias comprovadas para aumentar a pontuação do score de crédito:

1 – Negociar as dívidas

Como tinha um bom histórico de relacionamento com o banco e costumava pagar as faturas sempre em dia, fizeram uma boa proposta para quitar à vista com redução de 90% dos juros. Mas sem nenhum real no bolso ficava inviável pagar tudo de uma vez e pedir um empréstimo estava completamente fora de cogitação (muito menos apelar para parentes ou amigos). Então parcelei o débito em 20 vezes, que era o valor de parcela que cabia no meu orçamento. O desconto dos juros não foi tão grande quanto para o pagamento à vista, mas ainda assim foi significativo.

Ao negociar a dívida consegui limpar o nome, que foi o primeiro passo para iniciar a recuperação do Score.

2 – Conferir o cadastro positivo no Serasa Score

A Serasa oferece um serviço chamado “cadastro positivo”. Essa ferramenta permite que as empresas coletem dados positivos do consumidor, como a regularidade no pagamento de contas dentro do vencimento. Antes do cadastro positivo, os órgãos só coletavam as informações negativas sobre o cliente, como dívidas, pagamentos em atraso e protestos.

Nesse caso não precisei fazer nada porque o serviço é ativado automaticamente para todos os usuários. Quem não deseja que suas informações sejam compartilhadas com as empresas pode desativar a opção. Mas a dica é mantê-lo sempre ativo!

3 – Contratar um novo cartão de crédito

No início pensei que poderia me virar bem sem nenhum cartão de crédito até o score subir o suficiente para poder solicitar um novo, mas a primeira dificuldade surgiu quando fui comprar uma passagem aérea no site da Latam e o cartão de débito foi recusado. Eu sabia que com a pontuação baixa no Serasa seria difícil ter um bom cartão aprovado, e ter muitos bancos consultando o seu CPF não ajuda, pois derruba a pontuação ainda mais. Então não era possível arriscar muito, pedi um Nubank e fui aprovado!

Embora o roxinho não ofereça vantagens significativas para quem viaja – é preciso pagar para acumular milhas – ele foi minha escolha por não ser difícil de conseguir e não ter anuidade. Com ele eu já poderia começar a reconstruir meu histórico de bom pagador, estratégia que deu certo. Com 6 meses de faturas pagas em dia, já era visível o efeito no meu score e o cartão aparecia entre os fatores que ajudaram a aumentá-lo.

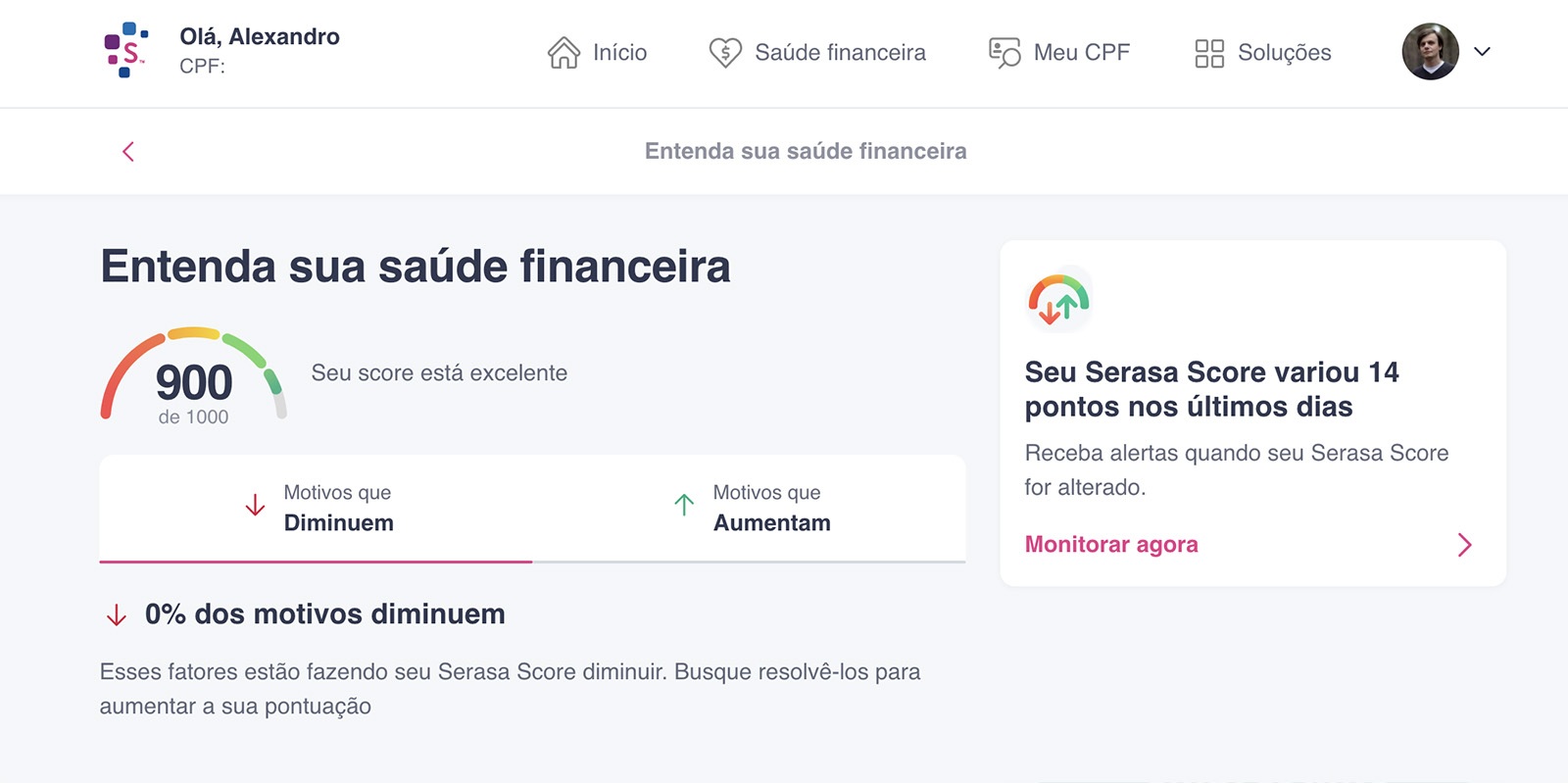

4 – Ficar de olho nos fatores que aumentam ou diminuem o score

Ao consultar o Serasa Score o sistema exibe uma aba com o detalhamento dos fatores que diminuem a pontuação e outra com os fatores que melhoram o índice. Ao olhar a aba dos itens que puxam sua pontuação para baixo é possível ficar atento e evitar certos comportamentos, como não fazer solicitações de cartões ou empréstimo pessoal, evitando assim que bancos consultem seu CPF frequentemente, ou mesmo resolver pendências, como negociar ou quitar dívidas. Felizmente já consegui zerar essa aba.

A aba de fatores positivos também ajuda a identificar os comportamentos que fazem bem para o histórico, como contratar seguros ou ter um grande histórico de consumo. Por exemplo, quanto mais antigo for o cartão de crédito que você utiliza ou quanto mais você utiliza um cartão mais informações o mercado tem do seu perfil de crédito.

Fatores que diminuem o Serasa Score

Fatores que aumentam o Serasa Score

5 – Antecipar o pagamento de dívidas

Melhorar o score leva tempo, exige paciência e disciplina, mas algumas atitudes podem acelerar essa escalada. No meu caso, o que fez bastante diferença foi antecipar o pagamento da dívida dos cartões. Toda a renda extra que consegui fazer nesse período foi direcionada para antecipar parcelas. Confesso que o foco não era aumentar a pontuação em menos tempo e sim conseguir desconto nos juros, mas o score também acabou sendo impactado positivamente. A dívida foi paga em 10 meses ao invés dos 20 estimados inicialmente, e deixou de puxar a pontuação para baixo antes do esperado.

Recentemente o Serasa lançou o Serasa Turbo, uma funcionalidade permite que o cliente saiba quantos pontos o seu score de crédito vai aumentar ao quitar uma dívida. Para usar basta ter cadastro no site da Serasa e não há nenhum custo. Assim dá para saber se vale a pena quitar antes ou não.

Quem tiver pagamentos em atraso pode consultar na plataforma “Serasa Limpa Nome” onde o usuário também pode negociar com o cobrador e emitir o boleto para pagamento da dívida. Depois que o acordo for feito e o boleto for compensado, o Serasa Score será ajustado automaticamente em até 25 pontos.

6 – Pagar as contas em dia

Outra coisa que passei a prestar mais atenção foi na data de vencimento das contas. Era comum pagar a fatura de internet ou celular com um ou dois dias de atraso por simples descuido. Atrasos assim não geram juros altos nem negativam o nome, mas podem impactar de forma negativa no Serasa Score.

Além disso, é muito importante ter pelo menos uma conta de consumo em seu nome, como luz, água, telefone fixo ou gás. Esse tipo de cobrança é associado a um endereço, o que aumenta ainda mais a confiabilidade das empresas em conseguir entrar em contato com você em caso de atraso nos seus pagamentos. Consequentemente, reflete no Serasa Score.

7 – Ter cuidado ao solicitar e usar crédito

Embora meu score já tenha se recuperado e atingido um bom nível, mantenho a mesma cautela. Não é porque ele subiu que não possa baixar novamente, não é mesmo? Com o score mais alto, preenchi uma proposta para um Itaucard Pão de Açúcar Platinum para voltar a acumular pontos, que infelizmente não foi aprovada – o fato de minha dívida anterior ter sido com o Itaú contribuiu para a recusa. Mas em compensação aproveitei uma promoção divulgada aqui no Melhores Destinos e consegui um cartão Platinum do BRB (Banco de Brasília) com anuidade grátis vitalícia e acesso à sala VIP do BRB no aeroporto de Brasília.

Tenho evitado comprometer mais de 30% do limite de crédito nos meus novos cartões. Se você utiliza todo o limite disponível com frequência os bancos entendem que o risco de endividamento é maior, e por isso o score baixa. Tenha cuidado ao assumir várias compras parceladas e comprometer o limite do seu cartão por muito tempo e sempre que for possível verifique a possibilidade de aumentar o limite para ter mais folga. Sempre que o Nubank oferece um limite maior já ativo no app.

8 – Não tenha pressa

Esqueça as soluções mágicas. Aumentar o Serasa Score de forma consistente leva tempo. No primeiro mês após negociar a dívida já pude notar uma ligeira melhora, mas os resultados só foram significativos a partir do 6º mês. Eliminar a dívida antes do prazo também fez uma grande diferença para acelerar a escalada.

É importante ter em mente que esse tempo pode variar de acordo com o seu histórico e os hábitos de consumo, eventuais dívidas e o tempo que ficou devendo, ou mesmo sua idade.

Essas foram as estratégias que usei para recuperar o score de crédito em menos de um ano. Caso tenha alguma outra dica para aumentar o Serasa Score deixe nos comentários.