Cartões pré-pagos usados na função crédito valem a pena? Veja como eles funcionam!

Cartões pré-pagos usados na função crédito valem a pena? Veja como eles funcionam!

Os cartões pré-pagos usados na função crédito ainda não são muito conhecidos no Brasil, mas o seu uso está crescendo rapidamente, especialmente entre o público que tem acesso limitado ao crédito bancário, que quer fugir das anuidades, ou que se preocupa em perder o controle e se endividar pagando juros altíssimos nos cartões de crédito convencionais. Há ainda quem opte por essa alternativa para se prevenir de fraudes, especialmente em compras online.

Quer saber como funcionam esses pré-pagos usados na função crédito, e se eles valem a pena? Esse post é para você!

Como funcionam os cartões pré-pagos?

É um cartão usado na função crédito, assim como um cartão de crédito convencional, que pode ser usado no Brasil ou no exterior, com a diferença que não há análise de crédito. Você recarrega o valor que desejar no cartão para poder usar em compras ou saques, e pode acompanhar o saldo e os gastos por um aplicativo no celular ou pela internet.

Há dois tipos de cartões pré-pagos que podem ser usados na função crédito: o físico (cartão de plástico, com chip), ou virtual (exclusivo para compras online, sem cartão físico). Eles podem ser obtidos pela internet, ou comprados em redes varejistas. As recargas podem ser feitas por boleto, débito em conta, transferência bancária, ou em lojas credenciadas.

Quanto custa um cartão pré-pago que pode ser usado na função crédito?

Os cartões pré-pagos não têm fatura e nem anuidade, e sua aquisição pode ser feita até sem custo. Mas existem algumas taxas que são cobradas conforme o uso, cujos valores variam de acordo com o emissor.

Vamos tomar como exemplo os cartões pré-pagos das duas maiores empresas do segmento no país, a Acesso e a Brasil Pré-pagos.

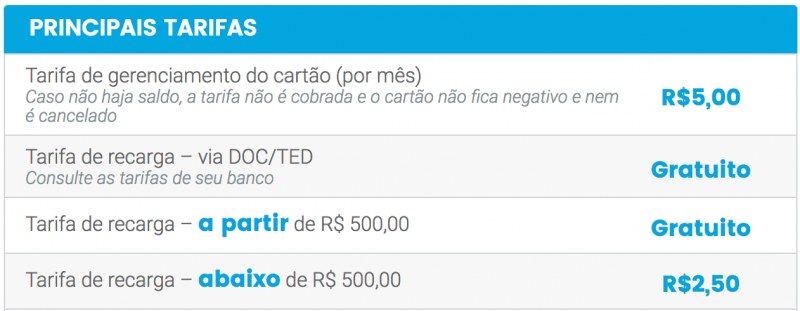

A Acesso é a líder em cartões pré-pagos no Brasil e a única que disponibiliza o cartão gratuitamente, mediante uma recarga inicial de R$ 100 ou mais. Nesse caso, as tarifas cobradas pela Acesso são:

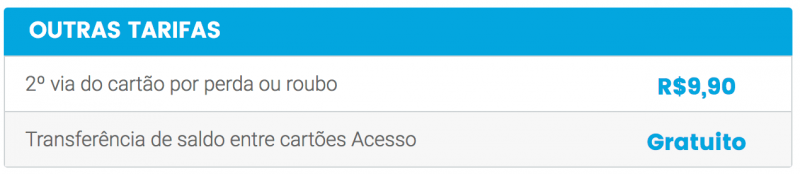

Ou seja, nesse produto, se o cartão tiver saldo, será cobrada uma tarifa mensal de utilização R$ 5, sendo que o cartão nunca ficará com saldo negativo, e nem será cancelado. Simplesmente a cobrança deixa de ser feita quando o saldo é zerado. Supondo um uso contínuo do cartão por 12 meses, seria o equivalente a uma anuidade de R$ 60 dos cartões convencionais. É possível ainda fazer saques com um custo de R$ 7,50 por operação.

A Brasil Pré-pagos é a segunda maior empresa do mercado nesse tipo de produto. Nela, o cartão pré-pago usado na função crédito pode ser adquirido por R$ 19,90, mais uma recarga mínima de R$ 25,00. A empresa cobra R$ 3,00 pela recarga via boleto, ou 1,99% do valor recarregado através de cartão de débito, R$ 7,00 por saque, e R$ 25 pela segunda via. A tarifa de manutenção é de R$ 3,00 por mês, e deixa de ser cobrada caso o cartão pré-pago fique mais de 60 dias sem utilização.

Além da Acesso e da Brasil Pré-pagos, as duas empresas líderes do setor, existem vários outros emissores desses cartões das bandeiras Mastercard e Visa, que cobram uma taxa de aquisição/ativação entre R$ 12,90 e R$ 24,90, mais as tarifas de recarga, manutenção, saque, segunda via etc. Infelizmente, nem todos emissores disponibilizam a grade completa de tarifas nos sites.

Posso utilizar o cartão pré-pago em viagens ao exterior ou em compras com moeda estrangeira?

Sim, ele vai funcionar normalmente, como qualquer cartão na função crédito. Basta ter saldo suficiente para realizar a operação. Uma vantagem é pagar a cotação da moeda estrangeira no dia da compra, já que não existe fechamento de fatura. Ou seja, você compra e sabe na hora quanto custou em reais.

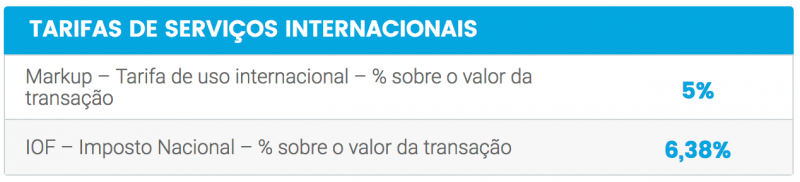

Tanto no caso da Acesso, como no da Brasil Pré-pagos, o valor das compras internacionais será convertido pela cotação do dólar Mastercard, ou dólar Visa, respectivamente, acrescido do IOF (o mesmo os cartões de crédito internacionais convencionais) e da tarifa de uso de 5% (conforme indicado na tabela abaixo). No fim, fica bem próximo do dólar da maioria dos cartões de crédito emitidos no Brasil, que também adicionam uma margem em cima da cotação do dólar comercial, como já abordamos em um post exclusivo aqui no Melhores Destinos e que vamos atualizar em breve.

É possível fazer saques no exterior em milhares de terminais da rede Cirus/ Mastercard, pagando R$ 7,50 por operação, no caso da Acesso. O cartão da Brasil Pré-pagos também permite usar a rede Visa, mas a tarifa não foi informada.

Em relação aos tradicionais cartões de débito Travel Money, a vantagem é que, se sobrar dinheiro, você não é obrigado a consumir tudo, já que é possível usar em compras no Brasil, ou sacar o dinheiro que sobrar em reais, o que não dá para fazer no Travel Money. Por outro lado, os cartões Travel Money são recarregados diretamente em moeda estrangeira, sendo o câmbio feito no ato da recarga. Para o bem, ou para o mal, você vai saber quanto pagou pela moeda estrangeira nesse momento.

Como faço para pedir um cartão pré-pago para usar na função crédito?

É bem fácil e rápido, já que não há análise de crédito, nem a burocracia tradicional de uma operação de crédito. A solicitação do cartão físico pode ser feita pela internet, nos sites dos emissores de cartão pré-pagos, ou numa loja de varejo credenciada (gôndolas de supermercados, por exemplo). Nesse último caso, não tem como escapar da taxa adesão/aquisição que varia entre R$ 12,90 e R$ 24,90 por cartão. Já pela internet, dá para conseguir gratuitamente um cartão pré-pago físico da bandeira Mastercard, pela Acesso, bastando fazer uma recarga inicial de R$ 100 ou mais – peça aqui

O cartão pré-pago virtual da Acesso (exclusivo para compras online, sem cartão físico), também é gratuito e ainda mais fácil de se obter, já que com uma carga inicial de R$ 30 o cartão é ativado após a conformação do pagamento – saiba mais

A Brasil Pré-pagos oferece dois tipos de cartões digitais pré-pagos (igualmente exclusivos para compras online, sem cartão físico): um com recarga em reais e outro com recarga em dólares. A taxa de recarga é de R$ 3,00 e o valor mínimo é de R$ 15 ou US% 15, dependendo da modalidade escolhida.

Cartão pré-pago vale a pena?

Isso vai depender do seu perfil. Se você tem um limite de crédito que atende a sua necessidade, uma relação saudável com o cartão de crédito tradicional (utiliza sem se endividar) e não paga anuidade, ou paga um valor que é compensado pelos benefícios que seu cartão oferece (como milhas e seguros, por exemplo), o pré-pago não será muito útil, podendo ser usado apenas como um backup para compras e assinaturas online, ou para usar em situações que não nos sentimos totalmente seguros (se perder o cartão dá para pedir uma segunda via ou transferir o saldo disponível para outro cartão).

Agora, para quem não tem um limite de crédito alto, gosta de usar serviços como Uber, Cabify, Netflix ou Spotify, ou está planejando uma viagem, por exemplo, o cartão pré-pago pode ser uma boa opção. Quer ver? Imagine que você está planejando uma viagem e aparece uma super promoção de passagens aéreas aqui no Melhores Destinos, ou uma oportunidade de reservar o hotel desejado com desconto para pré-pagamento, que não cobra IOF. Mas, na hora de pagar, o seu cartão de crédito não aprova a compra, ou não tem o limite suficiente, mesmo você tendo dinheiro para pagar. São exemplos onde esse tipo de cartão acaba sendo bastante útil.

Em síntese, os cartões pré-pagos tem como principais vantagens a facilidade de se conseguir (sem análise de crédito), o custo zero ou quase zero de aquisição/ativação (basta uma carga inicia de R$ 100 para conseguir um de graça), baixo custo de manutenção, segurança (você acompanha tudo pelo app) e a impossibilidade de fazer dívida (ele é pré-pago, então só dá para gastar o que tiver no seu saldo). Além disso, ao comprar no exterior você sabe no dia da compra quanto vai pagar na cotação do dólar, já que o débito é imediato. Como desvantagens, não oferece milhas ou seguros oferecidos por cartões tradicionais dos segmentos Gold, Platinum, Black e Infinite), não permite parcelamento de compras (já que ele é pré-pago) e não pode ser usado para postergar pagamentos e aliviar o fluxo de caixa.

Lembrando que as pessoas que podem comprovar renda, não tem restrições e não querem pagar anuidade, existem também cartões de crédito tradicionais com anuidade zero, como Nubank, Digio, Credicard Free, entre outros. Mas, nesses casos, é preciso enviar documentos e aguardar uma análise de crédito individual, sendo que a instituição financeira pode não conceder o cartão sem nenhuma justificativa ou, ainda, liberar um limite de compras muito baixo.

E você utiliza ou já utilizou algum cartão pré-pago? Qual a sua avaliação? Comente e participe!

Caso tenha alguma pergunta sobre cartões pré-pagos, veja algumas perguntas frequentes nos sites da Acesso e da Brasil Pré-pagos.